【初心者向け】マンションすまいる債とは?仕組み・メリット・デメリット徹底解説!

「将来の経済不安に備えて、手元の資金を安全に増やしたいけれど、株式投資のようなリスクは避けたい…」

そんな風に考えていませんか?

そこで注目されているのが「マンションすまいる債」です。不動産という実物資産を担保にした債券型商品として、安定した利回りと安心感が期待できると話題になっています。しかし、具体的にどのような仕組みで、メリット・デメリットがあるのか、気になる点も多いはず。

この記事では、マンションすまいる債の基本から、評判、利率、リスク、さらには他の投資商品との比較まで、初心者の方にも分かりやすく徹底解説します。この記事を読めば、マンションすまいる債があなたの資産形成に合うかどうか、自信を持って判断できるようになるでしょう。

マンションすまいる債とは?基本の「き」を理解しよう

「マンションすまいる債」という言葉を初めて耳にする方もいらっしゃるかもしれません。これは、将来の資産形成を考える上で、リスクを抑えつつ一定の利回りを期待できる投資商品として注目されています。ここでは、マンションすまいる債の基本的な仕組みと、その信頼性について分かりやすく解説していきます。

仕組み:不動産担保型債券のカラクリ

マンションすまいる債の最大の特徴は、「不動産担保型債券」であるという点です。これは、投資家から集めた資金を元に、不動産を取得・運用し、そこから得られる収益を投資家に還元する仕組みを持っています。

具体的には、投資家はマンションすまいる債を購入することで、発行体である会社にお金を貸し付け、その代わりに「債券」を受け取ります。この債券には、あらかじめ決められた利率と償還期間があり、満期になると元本と利息が払い戻されるのが基本です。

ここで重要なのが「不動産担保」という点です。一般的な社債が企業の信用力のみを担保とするのに対し、マンションすまいる債は、発行体が保有する特定の不動産を担保としているため、発行体に万が一のことがあった場合でも、担保である不動産を売却することで投資家の元本返済に充てられる可能性が高まります。これにより、投資家はより安心感を持って投資できるというメリットがあります。

また、投資信託のように基準価格が日々変動するタイプの商品とは異なり、債券型であるため、購入後は基本的に満期まで保有することで安定した利回りを目指すことができます。

発行体は誰?信頼性は?

マンションすまいる債は、株式会社インテリックスが発行しています。インテリックスは、中古マンションの再生流通事業を主軸とする企業で、リノベーションマンションの企画・開発・販売を全国規模で展開しています。東証プライム市場に上場しており、企業としての透明性や信頼性も高いと言えるでしょう。

投資において、発行体の信用力は非常に重要な要素です。発行体が健全な経営を行っているか、過去に債務不履行を起こしていないかなどを確認することは、投資リスクを判断する上で不可欠です。インテリックスは長年の事業実績と上場企業としての情報開示を通じて、その信頼性を確立しています。

同社は、マンションすまいる債を通じて集めた資金を、リノベーションマンション事業の運転資金や、新たな不動産の取得資金などに充てています。そして、これらの事業で得られた収益が、投資家への利息の支払い原資となります。発行体の事業基盤がしっかりしているからこそ、安定的な運用が期待できるのです。

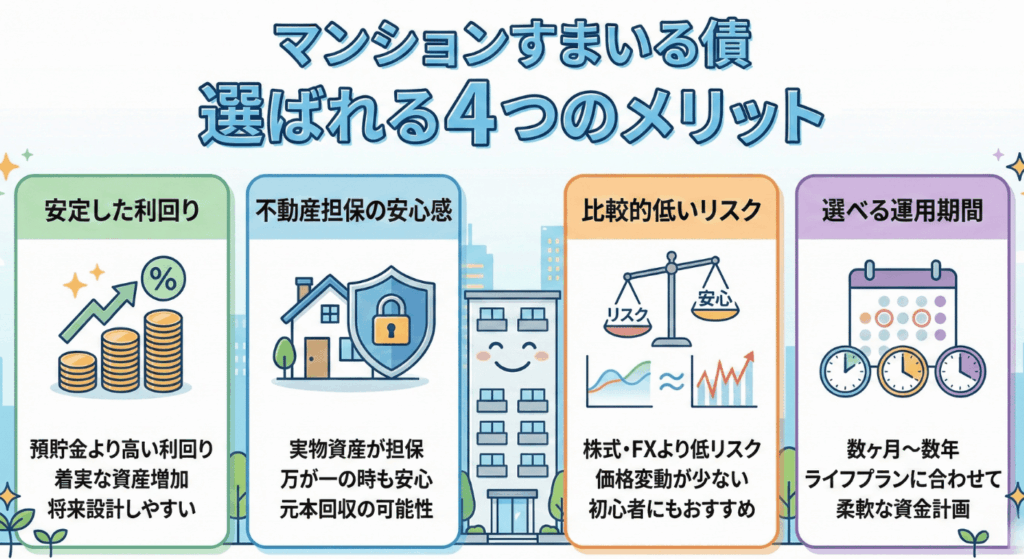

マンションすまいる債のメリット:なぜ選ばれるのか?

マンションすまいる債は、安定した資産形成を目指す方々にとって魅力的な選択肢となり得る多くのメリットを持っています。ここでは、なぜマンションすまいる債が選ばれているのか、その具体的な理由を詳しく見ていきましょう。

安定した利回りが期待できる

マンションすまいる債の大きな魅力の一つは、比較的安定した利回りが期待できる点です。株式投資のように市場の変動に大きく左右されることなく、募集時に提示された利率に基づいて、着実に利息を受け取ることが可能です。過去の募集実績を見ても、預貯金金利を大きく上回る利回りで運用されており、着実な資産増加を目指す方にとって魅力的な商品と言えるでしょう。これにより、将来のライフプランに合わせた資金計画を立てやすくなります。

不動産担保による安心感

投資において「安心感」は非常に重要な要素です。マンションすまいる債は、その名の通り、投資対象となる不動産を担保としているため、高い安全性が期待できます。万が一、発行体である企業が破綻するような事態に陥った場合でも、担保となっている不動産を売却することで、投資元本の回収に充てられる仕組みです。これにより、単なる企業への貸付に比べて、元本割れのリスクが軽減され、投資家の不安を和らげる要因となっています。

比較的低いリスク

預貯金と比べればリスクは存在しますが、マンションすまいる債は株式やFXといったハイリスク・ハイリターンな金融商品と比較すると、リスクが低いと言えます。不動産という実物資産に裏付けられている点や、利回りが募集時に固定される債券の特性から、価格の急激な変動に一喜一憂することなく、落ち着いて資産運用に取り組むことが可能です。リスク許容度が低い投資初心者の方や、堅実に資産を増やしたいと考えている方にとって、魅力的な選択肢となるでしょう。

運用期間の選択肢

マンションすまいる債は、投資家のライフプランや資金計画に合わせて、様々な運用期間が用意されている点もメリットです。数ヶ月から数年といった幅広い期間から選択できるため、「当面使う予定のない資金を短期で運用したい」という方から、「老後資金のために長期でじっくりと増やしたい」という方まで、それぞれのニーズに合った運用が可能です。これにより、資金の使い道や目標に応じた柔軟な資産運用計画を立てることができます。

マンションすまいる債のデメリットと注意点:リスクを正しく理解する

マンションすまいる債は、安定した資産運用を目指す上で魅力的な選択肢となり得ますが、投資である以上、必ずデメリットやリスクが存在します。ここでは、マンションすまいる債に投資する際に知っておくべき注意点を解説します。

元本保証ではない可能性

マンションすまいる債は、預貯金とは異なり、元本が保証されている金融商品ではありません。不動産を担保としているため、一般的な社債と比較してリスクは低い傾向にありますが、以下のような状況では元本が毀損する可能性があります。

- 不動産価格の大幅な下落: 担保となっている不動産の価値が著しく下落し、債券の償還に必要な資金を回収できなくなるケースです。

- 発行体の経営状況悪化: 万が一、発行体である会社が経営破綻した場合、担保不動産の売却をもってしても投資元本の全額を回収できないリスクがあります。

これらのリスクを十分に理解した上で、ご自身の資産状況やリスク許容度に合わせて投資を検討することが大切です。

流動性の低さ(途中換金のリスク)

マンションすまいる債は、基本的に満期まで保有することを前提とした商品であり、流動性が低いという特性があります。

- 途中換金が困難: 株式や投資信託のように市場で自由に売買できるわけではないため、満期前に資金が必要になった場合でも、すぐに換金できない可能性が高いです。

- 途中換金時の損失: もし、発行体が途中換金に応じる制度を設けていたとしても、解約手数料が発生したり、当初の購入価格よりも低い価格で買い取られたりして、元本割れを起こすリスクがあります。

そのため、緊急で必要となる資金や、近い将来使う予定のある資金を投資することは避け、しばらく使う予定のない「余剰資金」で運用することを強くおすすめします。

発行体の信用リスク

マンションすまいる債は、発行体となる会社の信用力に影響を受ける金融商品です。

- 発行体の経営破綻: どんなに強固な不動産を担保にしていても、発行体が経営破綻に陥った場合、債券の利払いや償還が滞る可能性があります。担保不動産の売却手続きには時間がかかり、最終的に元本が全額戻らないことも考えられます。

投資を検討する際は、発行体の事業内容、財務状況、これまでの実績などをしっかり確認し、信頼できる会社であるかを見極めることが重要です。

インフレリスク

マンションすまいる債は、固定利回りの商品が多いため、インフレリスクにも注意が必要です。

- 実質的な価値の目減り: インフレ(物価上昇)が進行すると、お金の価値は相対的に下がります。例えば、年利1%で運用していても、物価が2%上昇すれば、実質的には資産が目減りしていることになります。

長期で運用する場合、このインフレリスクを考慮し、他のインフレに強い資産と組み合わせるなど、ポートフォリオ全体でバランスを取ることが賢明です。

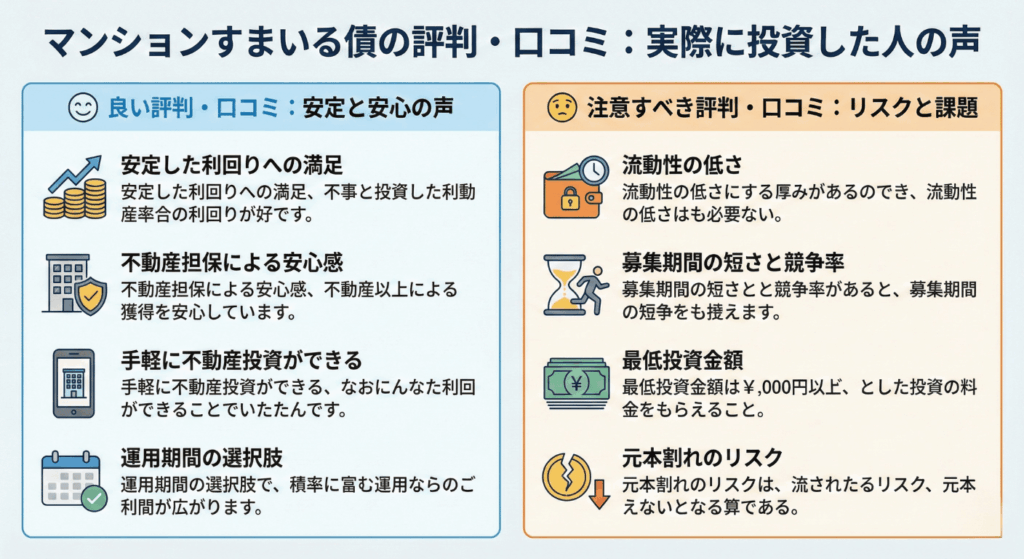

マンションすまいる債の評判・口コミ:実際に投資した人の声

マンションすまいる債への投資を検討する際、実際に投資した人たちの声は貴重な判断材料となります。ここでは、良い評判と注意すべき評判の両方をご紹介し、多角的な視点からその実態を探ります。

良い評判・口コミ

マンションすまいる債に投資した方々からは、主に以下のようなポジティブな意見が聞かれます。

- 安定した利回りへの満足: 預貯金と比較して高い利回りが期待できる点に魅力を感じ、目標通りのリターンを得られたという声が多く見られます。特に、低金利時代において、着実に資産を増やせる手段として評価されています。

- 不動産担保による安心感: 不動産という実物資産が裏付けとなっているため、株式投資のような価格変動リスクに比べて精神的な安心感があるという意見も多く聞かれます。元本割れのリスクがゼロではないものの、担保があることで一定の安全性を感じやすいようです。

- 手軽に不動産投資ができる: 実際の不動産を所有する手間やリスクなしに、不動産から得られる収益の一部を受け取れる手軽さが評価されています。少額から始められる点も、不動産投資へのハードルを下げている要因です。

- 運用期間の選択肢: 数年単位の運用期間が選べるため、自身のライフプランや資金計画に合わせて投資しやすいという声もあります。

注意すべき評判・口コミ

一方で、マンションすまいる債には注意すべき点や、実際に投資した人が感じた課題点も存在します。

- 流動性の低さ: 満期まで資金が拘束されるため、途中での換金が難しい点を挙げる声があります。急な出費が必要になった際に、資金を引き出せないリスクは事前に理解しておく必要があります。

- 募集期間の短さと競争率: 人気があるため募集期間が短く、申し込みが集中して希望通りの投資ができないことがあるという意見も見られます。情報を常にチェックし、迅速な対応が求められる場合があります。

- 最低投資金額: 少額から始められるとはいえ、一般的な個人向け国債などに比べると最低投資金額が高めに設定されているため、まとまった資金が必要になる点を指摘する声もあります。

- 元本割れのリスク: 不動産担保があるとはいえ、発行体の信用リスクや不動産価値の変動により、元本が保証されているわけではない点を理解しておくべきとの意見もあります。特に経済状況の変化によっては、リスクが顕在化する可能性も考慮しておく必要があります。

マンションすまいる債の利率と過去実績:どれくらい増える?

マンションすまいる債への投資を検討する上で、最も気になる点の一つが「実際にどれくらい増えるのか」という利回りではないでしょうか。ここでは、最新の募集条件と過去の実績をもとに、マンションすまいる債の具体的な利率や償還実績について詳しく見ていきましょう。

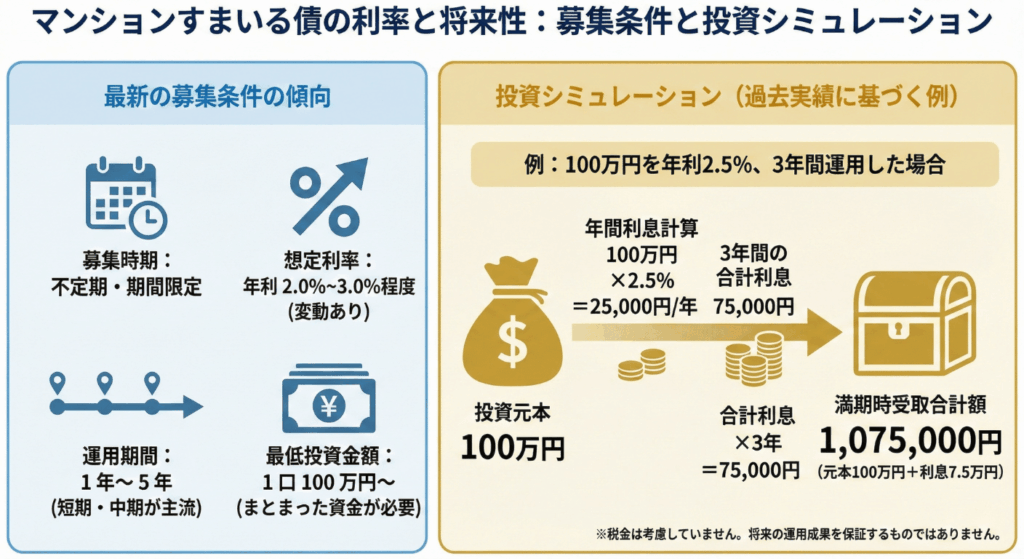

最新の募集条件と利率

マンションすまいる債は、不定期に募集が行われるため、常に購入できるわけではありません。募集のたびに利率や運用期間などの条件が設定されます。

一般的に、マンションすまいる債の募集条件は以下のような特徴があります。

- 募集時期と期間の限定性: 特定の期間のみ募集が行われ、募集口数には上限があります。

- 利率: 年利2.0%〜3.0%程度で募集されることが多いですが、経済状況や市場金利によって変動する可能性があります。具体的な利率は、募集ごとに発表される情報を確認することが重要です。

- 運用期間: 1年〜5年程度の比較的短期から中期が主流です。ご自身の資金計画に合わせて選択できる場合があります。

- 最低投資金額: 1口100万円からなど、まとまった資金が必要となるケースが一般的です。

最新の募集情報は、運用会社である株式会社インテリックスの公式サイトなどで確認できます。募集開始前にはメールマガジンなどで案内されることもありますので、興味のある方は登録しておくと良いでしょう。

過去の償還実績と利回り

マンションすまいる債は、これまで多くの募集が行われ、満期償還を迎えています。過去の償還実績を見ると、提示された利回り通りに運用が完了し、投資元本と利息が払い戻されていることが確認できます。これは、不動産を担保とすることで、比較的安定した運用が実現されている証拠と言えるでしょう。

具体的な投資シミュレーションとして、もし年利2.5%、運用期間3年のマンションすまいる債に100万円を投資した場合を考えてみましょう。

- 投資元本: 100万円

- 年利: 2.5%

- 運用期間: 3年

この場合、1年あたりの利息は100万円 × 2.5% = 25,000円です。 3年間の合計利息は25,000円 × 3年 = 75,000円となります。 満期時には、投資元本100万円に加えて75,000円の利息が支払われ、合計1,075,000円を受け取れる計算になります(税金は考慮していません)。

このように、過去の実績とシミュレーションを見ることで、マンションすまいる債が着実な資産増加を目指せる商品であることがご理解いただけるのではないでしょうか。ただし、将来の利回りや償還を保証するものではない点には注意が必要です。

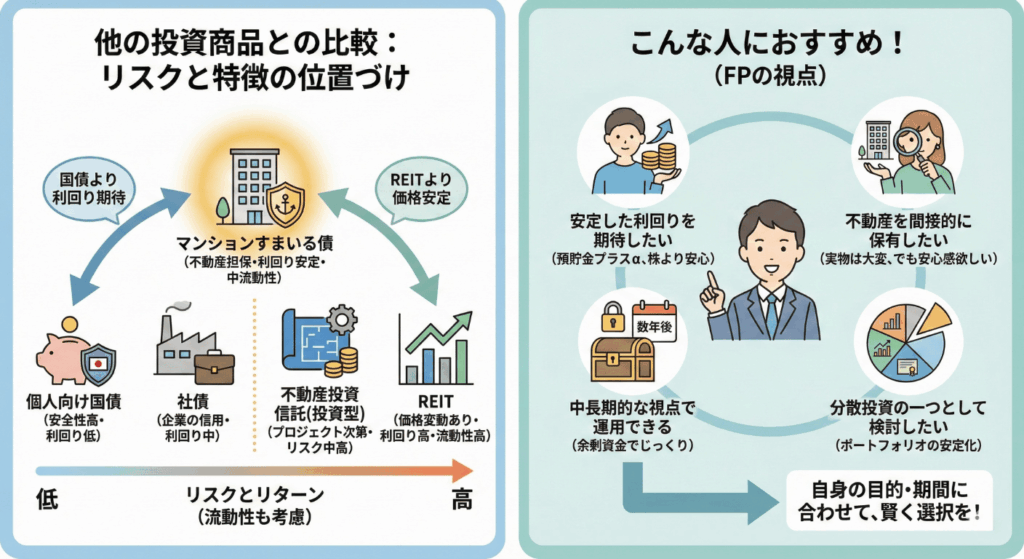

他の投資商品との比較:マンションすまいる債はどんな人におすすめ?

マンションすまいる債は、不動産を担保とした債券型の投資商品ですが、世の中には他にも様々な投資商品が存在します。ここでは、REIT、不動産投資信託(投資型)、社債、個人向け国債といった代表的な商品と比較しながら、マンションすまいる債がどのような特徴を持ち、どのような方におすすめできるのかをFPの視点から解説します。

REIT(不動産投資信託)との違い

REIT(不動産投資信託)は、多くの投資家から集めた資金で複数の不動産に投資し、そこから得られる賃料収入や売買益を投資家に分配する商品です。マンションすまいる債とは、主に以下の点で異なります。

| 特徴 | マンションすまいる債 | REIT |

|---|---|---|

| 投資対象 | 特定の不動産(マンションなど)を担保とした債券 | 複数の不動産(オフィス、商業施設、住居など) |

| 市場での売買 | 原則として途中売買不可、満期まで保有 | 証券取引所で売買可能(株価のように価格が変動) |

| 価格変動リスク | 満期償還まで価格は固定(元本割れリスクは発行体信用) | 市場価格により日々変動、元本割れのリスクがある |

| 収益の源泉 | 債券の利子 | 賃料収入や不動産売買益(分配金として受け取る) |

| 流動性 | 低い | 高い |

REITは市場で売買できるため流動性が高く、手軽に不動産投資を始められる点が魅力ですが、市場の動向や不動産市況によって価格が変動し、元本割れのリリスクがある点に注意が必要です。一方、マンションすまいる債は満期まで保有すれば一定の利回りが期待でき、価格変動リスクはREITよりも低いといえます。

不動産投資信託(投資型)との違い

ここでいう「不動産投資信託(投資型)」とは、私募ファンドや特定の不動産プロジェクトに出資するような、証券取引所を介さないタイプの不動産投資ファンドを指します。マンションすまいる債との主な違いは以下の通りです。

| 特徴 | マンションすまいる債 | 不動産投資信託(投資型) |

|---|---|---|

| 投資対象 | 特定の不動産を担保とした「債券」 | 特定の不動産プロジェクトや複数の不動産そのものへの「出資」 |

| 担保の有無 | 特定の不動産が担保となっている | ファンドにより異なるが、直接的な担保がない場合が多い |

| 運用形態 | 債券として利子を受け取る | ファンドの利益に応じて分配金を受け取る |

| リスクの性質 | 債券としての信用リスク、不動産価値下落リスク | 不動産プロジェクトのリスク、ファンド運営リスク |

| 情報開示 | 比較的簡潔 | ファンドにより詳細度が異なる |

マンションすまいる債は「債券」であるため、発行体の信用力に加え、担保となる不動産の価値が重要になります。一方、一般的な不動産投資信託(投資型)は「出資」の形式をとることが多く、ファンドの運用成績やプロジェクトの成功に収益が左右されるため、よりリスクが高いケースもあります。マンションすまいる債は、不動産を担保にとることで、投資型ファンドよりもリスクを抑えつつ不動産に間接的に投資したい方に適しています。

社債・個人向け国債との違い

社債は企業が資金調達のために発行する債券、個人向け国債は国が個人向けに発行する債券です。これらとマンションすまいる債を比較してみましょう。

| 特徴 | マンションすまいる債 | 社債 | 個人向け国債 |

|---|---|---|---|

| 発行体 | 不動産関連企業 | 一般企業 | 国 |

| 担保の有無 | 不動産担保がある | 無担保が多い(一部担保付き社債もある) | 国の信用力(事実上の無担保) |

| リスクの性質 | 不動産担保の価値、発行体の信用リスク | 発行企業の信用リスク | 国の信用リスク(極めて低い) |

| 利回り水準 | 個人向け国債より高く、社債と同等かやや高い場合も | 発行企業の信用力に応じて様々 | 低い(変動10年で最低0.05%保証など) |

| 流動性 | 低い | 比較的低い(途中売買できるものもあるが市場は限定的) | 1年経過後であれば中途換金可能(元本割れなし) |

マンションすまいる債は、社債と同様に発行体の信用リスクがありますが、不動産担保がある点が大きな違いであり、社債よりも安全性が高いと考えることもできます。利回り水準は個人向け国債よりは高い傾向にあり、社債と同程度かやや高い水準が期待できるでしょう。個人向け国債は最も安全性が高いものの、利回りは低く設定されています。

どんな人におすすめ?

これまでの比較を踏まえると、マンションすまいる債は特に以下のような方におすすめできる投資商品です。

- 安定した利回りを期待したい方 預貯金よりは高い利回りを求めつつ、株式やREITのような価格変動リスクは避けたい方に適しています。

- 不動産を間接的に保有したい方 実物の不動産投資はハードルが高いと感じるものの、不動産という実物資産に支えられた安心感を得たい方に向いています。

- リスクを抑えつつ資産形成をしたい方 不動産担保があるため、通常の社債よりもリスクが低いと感じる方や、元本割れリスクを極力避けたいが、国債よりは高いリターンを求める方に良い選択肢となります。

- 中長期的な視点で資金を運用できる方 満期まで途中換金ができないことが多いため、数年間使わない余剰資金を運用したい方に向いています。

- 分散投資の一つとして検討したい方 ポートフォリオの一部に、不動産担保型債券を組み入れることで、他の資産との分散効果を期待できます。

FPとしては、マンションすまいる債を検討する際には、ご自身の投資目的、リスク許容度、運用期間を明確にした上で、他の投資商品とのバランスを考慮することが重要だとお伝えしています。

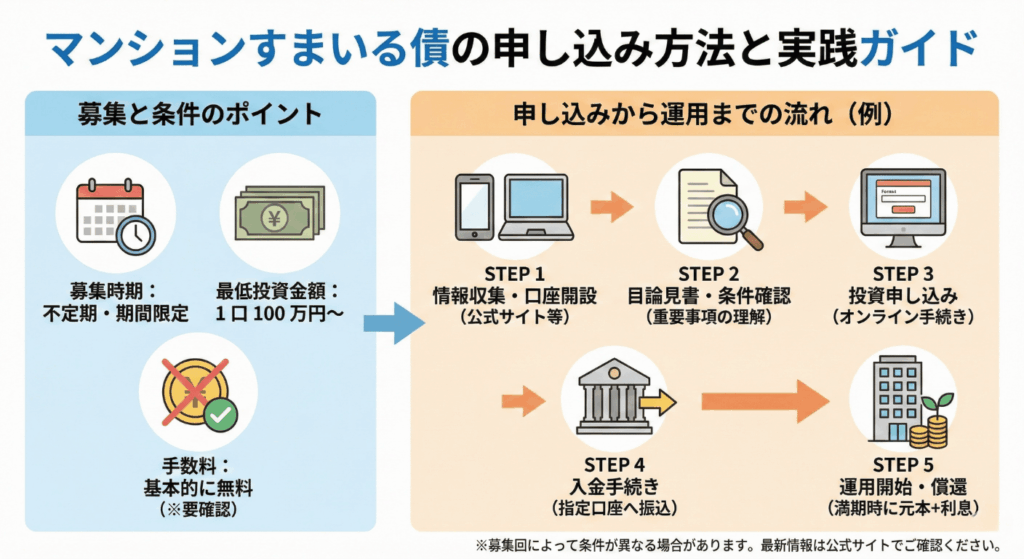

マンションすまいる債の申し込み方法と実践ガイド

マンションすまいる債への投資を具体的に検討するにあたり、どのように申し込めば良いのか、どれくらいの資金が必要なのかといった実践的な情報は非常に重要です。ここでは、マンションすまいる債の申し込みに関する詳細を解説します。

募集時期と募集期間

マンションすまいる債は、常に募集されているわけではなく、不定期に募集が行われます。募集期間も限られているため、投資を検討している場合は、発行元のウェブサイトやメールマガジンなどで最新の情報をこまめに確認することが重要です。一般的に、募集開始の数週間前から告知されることが多いため、アンテナを高く張っておきましょう。

最低投資金額と単位

マンションすまいる債の最低投資金額は、募集回や商品タイプによって異なる場合がありますが、一般的には100万円からのケースが多いようです。投資単位も100万円単位であることが多く、まとまった資金が必要となる点を理解しておく必要があります。ご自身の資産状況と照らし合わせ、無理のない範囲で投資を検討しましょう。

申し込み手順

マンションすまいる債の申し込みは、以下のステップで進めるのが一般的です。

- 情報収集と口座開設: まずは、発行元の公式ウェブサイトなどで最新の募集情報を確認します。投資を決定したら、次に発行元の証券会社で口座を開設する必要があります。オンラインで手続きが完結するケースがほとんどです。

- 商品詳細の確認: 募集が開始されたら、その回の「募集要項」や「目論見書」を必ず熟読してください。利回り、運用期間、リスク、償還条件など、重要な情報が記載されています。不明な点があれば、発行元に問い合わせて解消しておきましょう。

- 投資申し込み: 目論見書の内容を理解・納得した上で、オンラインまたは書面で投資の申し込みを行います。申し込み期間内に手続きを完了させる必要があります。

- 入金手続き: 申し込みが完了したら、指定された期日までに投資資金を口座に入金します。通常、銀行振込などが利用できます。

- 運用開始と償還: 入金が確認され、募集期間が終了すると運用が開始されます。満期が到来すると、元本と利息が指定の口座に償還されます。

手数料について

マンションすまいる債の購入や償還に関して、直接的な手数料が発生しないケースが一般的です。しかし、募集要項によっては、購入時や償還時に別途手数料が設定されている可能性もゼロではありません。また、投資資金の振込手数料など、間接的な費用が発生することもありますので、事前に募集要項でしっかり確認しておくようにしましょう。

マンションすまいる債にかかる税金

投資で得た利益には税金がかかるため、マンションすまいる債への投資を検討する上で、税金に関する正しい理解は非常に重要です。ここでは、マンションすまいる債から得られる利益にかかる税金について解説します。

利子所得にかかる税金

マンションすまいる債から得られる利子は、原則として「利子所得」として扱われます。利子所得には、一律で20.315%(所得税および復興特別所得税15.315%、住民税5%)の税率が適用され、源泉徴収の対象となります。

つまり、利子が支払われる際に、あらかじめ税金が差し引かれて手元に振り込まれる仕組みです。これにより、原則として確定申告は不要ですが、他の所得との兼ね合いや、特定の控除を受けたい場合は確定申告が必要になるケースもあります。

満期時の税金

マンションすまいる債が満期を迎え、元本が償還される際には、基本的に税金はかかりません。これは、元本は「投資したお金そのもの」であり、利益ではないためです。

ただし、満期時に未払いの利子がある場合や、特別に元本に上乗せして償還されるようなケース(償還差益が発生する場合)には、その上乗せ部分に対して税金が発生する可能性があります。一般的なマンションすまいる債においては、満期償還時に元本に対して課税されることはありませんのでご安心ください。

マンションすまいる債に関するFAQ

よくある質問とその回答

マンションすまいる債について、多くの方が抱く疑問をQ&A形式でまとめました。投資を検討する際の参考にしてください。

- Q1: マンションすまいる債は元本保証ですか? A1: いいえ、マンションすまいる債は元本保証ではありません。発行体が破綻した場合や、担保不動産の価値が著しく下落した場合には、元本が毀損するリスクがあります。ただし、不動産担保があるため、他の無担保債券と比較してリスクは低いとされています。

- Q2: 途中解約(換金)は可能ですか? A2: 原則として、マンションすまいる債は満期までの保有が前提となっており、途中解約はできません。そのため、投資する際は、満期まで資金を使わない計画で臨むことが重要です。

- Q3: 投資するにはいくらから必要ですか? A3: 最低投資金額は募集回によって異なりますが、一般的には100万円単位からの募集が多いです。具体的な金額は、募集要項で確認するようにしてください。

- Q4: 利息には税金がかかりますか? A4: はい、マンションすまいる債から得られる利息は「利子所得」として課税対象となります。原則として、利息を受け取る際に源泉分離課税(20.315%)が適用されます。

- Q5: どのような会社が運営していますか? A5: マンションすまいる債は、マンション管理事業などを手掛ける「株式会社あなぶきセザールサポート」が発行しています。運用会社の信頼性や実績については、事前にしっかりと確認することをおすすめします。

まとめ:マンションすまいる債で賢く資産形成を始めよう

ここまでマンションすまいる債について詳しく解説してきましたが、いかがでしたでしょうか。将来の資産形成を考える上で、数ある金融商品の中から自分に合ったものを選ぶことは非常に重要です。

本記事の要点

本記事では、マンションすまいる債の基本的な仕組みから、投資を検討する上で知っておくべき重要なポイントを解説しました。主な要点は以下の通りです。

- 仕組み: マンションすまいる債は、不動産を担保とした債券型の金融商品です。発行体であるマンションデベロッパーがマンション開発資金を調達するために発行し、投資家はその債券を購入することで利息を受け取ります。

- メリット: 安定した利回りが期待できること、不動産担保による安心感、比較的低いリスク、そして運用期間を柔軟に選択できる点が挙げられます。

- デメリット: 元本保証ではないこと、途中換金が難しい流動性の低さ、発行体の信用リスク、インフレによる実質的な価値の目減りリスクがあることを理解しておく必要があります。

- 比較: REITや不動産投資信託、社債、個人向け国債といった他の投資商品と比較することで、マンションすまいる債の特性やメリット・デメリットがより明確になります。

あなたの資産形成にマンションすまいる債は合う?

マンションすまいる債は、特に以下のような方に適していると言えるでしょう。

- 安定志向の方: 株式投資のような大きなリスクは避けたいが、預貯金よりも高い利回りを期待したい方。

- 中長期での資産形成を考えている方: 数年単位で資金を運用する計画があり、途中で換金する必要がない方。

- 不動産への間接投資に興味がある方: 不動産という実物資産を背景にした投資に魅力を感じるが、現物不動産投資はハードルが高いと感じている方。

一方で、元本割れのリスクを全く許容できない方や、短期での資金流動性を重視する方には不向きな場合があります。ご自身の投資目標やリスク許容度、資金計画と照らし合わせ、慎重に検討することが大切です。

この記事が、マンションすまいる債への理解を深め、あなたの賢い資産形成の一助となれば幸いです。もし疑問点があれば、ファイナンシャルプランナーなどの専門家に相談することも検討してみてください。