【マンション住まいの安心】失敗しない!マンション保険の選び方と補償内容を徹底解説

「マンションの保険って、普通の火災保険と何が違うの?」「火事になったらどうなる?」「地震保険は絶対入った方がいいの?」…マンションにお住まいの方、あるいはこれから購入を検討されている方にとって、住まいを守る保険は非常に大切です。しかし、マンション特有の構造や、集合住宅ならではのリスクを考えると、選び方に迷ってしまうことも少なくありません。このページでは、そんなあなたの疑問や不安を解消し、後悔しないマンション保険の選び方と、本当に必要な補償内容を分かりやすく解説します。この記事を読めば、あなたにぴったりの保険が見つかり、安心してマンションライフを送るための確かな一歩を踏み出せるはずです。

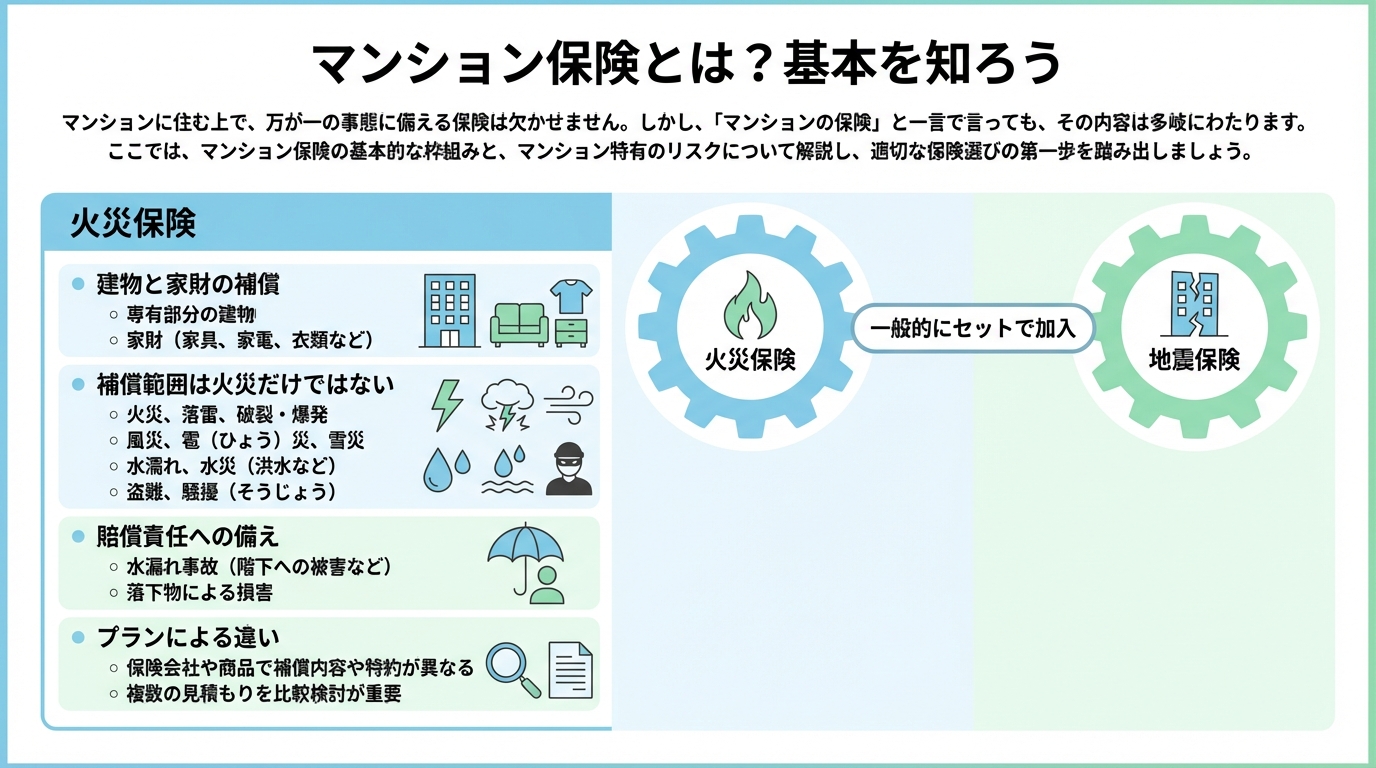

マンション保険とは?基本を知ろう

マンションに住む上で、万が一の事態に備える保険は欠かせません。しかし、「マンションの保険」と一言で言っても、その内容は多岐にわたります。ここでは、マンション保険の基本的な枠組みと、マンション特有のリスクについて解説し、適切な保険選びの第一歩を踏み出しましょう。

マンション保険の「火災保険」と「地震保険」

マンション保険の核となるのは、一般的に「火災保険」と「地震保険」です。これらは単体ではなく、セットで加入することがほとんどです。

火災保険は、火災だけでなく、落雷、風災、ひょう災、雪災、水災(台風や集中豪雨による洪水など)、盗難、外部からの衝突など、幅広い損害を補償するものです。マンションの場合、保険の対象は大きく分けて「建物」と「家財」の2つがあります。

建物: 専有部分(ご自身の部屋の内壁、床、天井など)を指します。分譲マンションでは、管理組合が共用部分(エントランス、廊下、外壁など)の火災保険に加入しているのが一般的ですが、個人の専有部分については別途、個人で火災保険に加入する必要があります。

家財: 家具、家電、衣類など、建物の中にある動産を指します。こちらも個人の火災保険で補償されます。

地震保険は、火災保険だけではカバーできない、地震・噴火またはこれらによる津波を原因とする火災、損壊、埋没、流失による損害を補償します。地震保険は火災保険に付帯する形でしか加入できず、単独での契約はできません。日本は地震が多い国であるため、特にマンション高層階での揺れや、共用部分の損壊による生活への影響を考えると、加入の必要性は高いと言えるでしょう。

マンション特有のリスクとは?

一戸建てとは異なるマンション特有のリスクを理解することは、適切な保険選びに直結します。主なリスクは以下の通りです。

延焼・類焼リスク: 集合住宅であるマンションでは、もしご自身の部屋から火災が発生した場合、上下左右の部屋や共用部分に延焼する可能性があります。また、近隣の部屋からの火災がご自身の部屋に燃え移る可能性も考慮しなければなりません。

水漏れ(給排水設備)リスク: マンションでは、配管の劣化や誤操作、洗濯機のホース外れなどにより、ご自身の部屋から下の階の部屋へ水漏れを起こしてしまう事故が頻繁に発生します。これは、下の階の家財や建物を損壊させるだけでなく、修理費用や慰謝料など、高額な賠償責任が発生する可能性があります。

個人賠償責任のリスク: 上記のような水漏れ事故だけでなく、ベランダから物を落として通行人にケガをさせてしまったり、自転車で他人に衝突してしまったりするなど、日常生活における偶発的な事故で他人に損害を与えてしまった場合の賠償責任も、マンション住民が抱える大きなリスクです。

共用部分の損害: 分譲マンションの場合、共用部分(外壁、屋根、廊下、エレベーターなど)は管理組合が加入する保険でカバーされますが、大規模な災害などで管理組合の保険だけでは補償しきれない場合や、個人の過失による共用部分への損害は、個人で対応が必要となるケースもあります。

構造上の特性と災害: RC造(鉄筋コンクリート造)やSRC造(鉄骨鉄筋コンクリート造)のマンションは耐火性や耐震性に優れていますが、地震による家具の転倒や、強風による窓ガラスの破損、上層階での漏水被害など、様々なリスクが存在します。特に水災(洪水など)は低層階ほどリスクが高まります。

これらのリスクを踏まえ、ご自身のライフスタイルやマンションの状況に合わせた補償内容を検討することが、安心してマンションライフを送るための鍵となります。

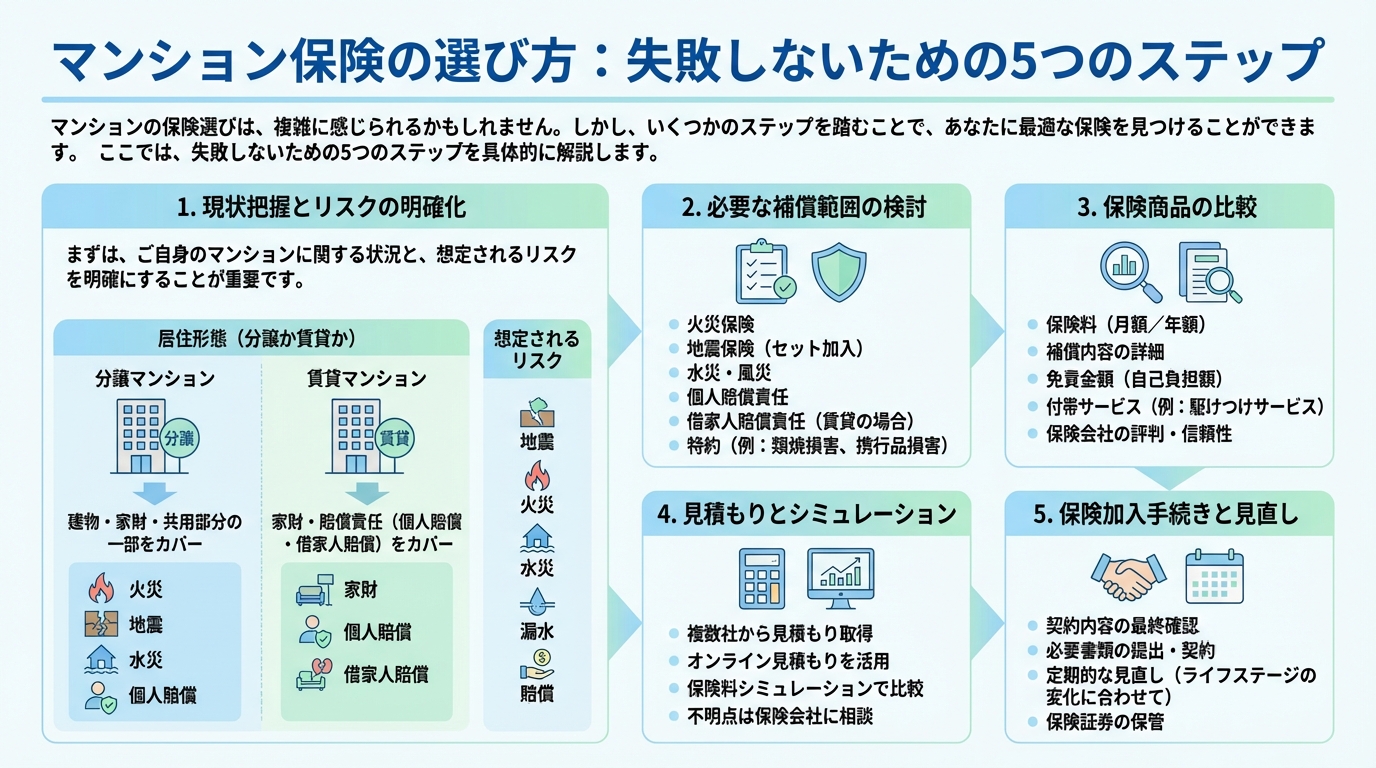

マンション保険の選び方:失敗しないための5つのステップ

マンションの保険選びは、複雑に感じられるかもしれません。しかし、いくつかのステップを踏むことで、あなたに最適な保険を見つけることができます。ここでは、失敗しないための5つのステップを具体的に解説します。

ステップ1:自身の状況とリスクを把握する

まずは、ご自身のマンションに関する状況と、想定されるリスクを明確にすることが重要です。

居住形態(分譲か賃貸か): 分譲マンションと賃貸マンションでは、保険でカバーすべき範囲が大きく異なります。

建物の構造と築年数: 鉄筋コンクリート造(RC造)や鉄骨鉄筋コンクリート造(SRC造)は耐火・耐震性に優れる一方、築年数が古い場合は設備の劣化リスクも考慮が必要です。

地域特性: お住まいの地域のハザードマップを確認し、水害や土砂災害のリスクがあるかを確認しましょう。

家族構成: 家族が多い場合や、お子さんがいる場合は、個人賠償責任保険の重要性が増します。

これらの要素を把握することで、どのようなリスクに優先的に備えるべきかが見えてきます。

ステップ2:必要な補償内容を見極める

ご自身の状況とリスクを把握したら、それに合った補償内容を選びましょう。マンション保険の主な補償内容は以下の通りです。

基本補償(建物・家財) 火災、落雷、破裂・爆発、風災、ひょう災、雪災、水災、盗難、水濡れ(給排水設備事故)、破損・汚損など、幅広いリスクをカバーします。特にマンションの場合、上階からの水漏れや、ご自身の不不注意による水濡れが原因で、下階に損害を与えてしまうケースも少なくありません。

地震保険 火災保険では、地震や津波、噴火による損害は補償されません。これらに備えるためには、別途地震保険への加入が必要です。マンションの構造が頑丈であっても、家具の転倒やライフラインの停止など、地震による被害は多岐にわたります。

個人賠償責任保険 日常生活で他人にケガをさせたり、物を壊したりしてしまった場合の損害賠償責任を補償します。例えば、お子さんが誤って他人の物を破損してしまったり、自転車で通行人にぶつかってしまったり、マンションで水漏れを起こして階下に損害を与えてしまったりした場合に役立ちます。マンションライフにおいて、非常に重要な特約の一つです。

その他の特約

類焼損害補償特約: ご自身の家から出た火事が隣家や近隣の建物に延焼し、損害を与えてしまった場合に、その損害を補償します。失火責任法により、重大な過失がない限り延焼先の損害賠償責任は負いませんが、お見舞金として支払われるケースが多いです。

水災補償: 台風や集中豪雨による洪水、高潮、土砂崩れなどで建物や家財が損害を受けた場合に補償します。ハザードマップでリスクが高い地域にお住まいの方は、検討が必要です。

ステップ3:マンション構造別の補償の考え方

マンションの構造によって、保険料や補償の考え方が変わることがあります。

RC造・SRC造の場合: 鉄筋コンクリート造(RC造)や鉄骨鉄筋コンクリート造(SRC造)のマンションは、耐火性・耐震性に優れているため、火災保険料が木造住宅に比べて安くなる傾向があります。また、地震保険料も割引が適用されるケースが多いです。しかし、水災リスクに関しては、建物の構造に関わらず、立地(低層階やハザードエリア)によってリスクは変わらないため、必要に応じて水災補償を検討しましょう。

鉄骨造の場合: 鉄骨造のマンションも耐火性・耐震性は比較的高いですが、RC造・SRC造と比較すると、保険料が若干高くなることがあります。これは、構造が軽い分、火災による熱変形や、地震による揺れの影響がRC造・SRC造とは異なるためです。こちらも水災補償の必要性は立地条件によって判断します。

建物の構造による保険料の違いや割引制度は、保険会社によって異なりますので、見積もり時に確認することが大切です。

ステップ4:保険料を比較検討する

必要な補償内容が決まったら、複数の保険会社から見積もりを取り、保険料を比較検討しましょう。保険料を抑えるためのポイントは以下の通りです。

長期契約割引: 1年契約よりも5年、10年といった長期契約を選択することで、年間の保険料が割安になることがあります。

一括払い割引: 年払いよりも、保険期間分の保険料を一括で支払うことで、割引が適用される場合があります。

免責金額の設定: 損害が発生した際に、自己負担する金額(免責金額)を高く設定することで、保険料を安くすることができます。ただし、少額の損害は自己負担となるため、ご自身の経済状況に合わせて設定しましょう。

耐震等級割引・免震建築物割引: マンションの耐震等級が高い場合や、免震構造になっている場合は、地震保険料が割引される制度があります。

Web割引: インターネットから申し込むことで、保険料が割引される保険会社もあります。

複数の保険会社から見積もりを取り、補償内容と保険料のバランスを比較することが、賢く保険を選ぶための重要なステップです。

ステップ5:信頼できる保険会社・商品を選ぶ

最後に、契約する保険会社と商品を選びます。以下の点を考慮して、信頼できる選択をしましょう。

会社の信頼性: 長年の実績や経営の安定性など、保険会社の信頼性は重要です。万が一の際に、きちんと保険金が支払われるかを判断する上で欠かせません。

サポート体制: 事故発生時の連絡窓口の対応時間や、相談のしやすさなども確認しましょう。24時間対応の窓口があるか、休日でも相談できるかなどは、いざという時に大きな違いとなります。

口コミ・評判: 実際にその保険会社を利用した人の口コミや評判も参考にすると良いでしょう。ただし、個人の意見に偏りすぎず、全体的な傾向を把握することが大切です。

契約内容の分かりやすさ: 保険の約款や重要事項説明書が分かりやすく、疑問点なく納得して契約できるかどうかも重要なポイントです。不明な点があれば、契約前に必ず質問し、解消しておきましょう。

これらのステップを踏むことで、ご自身のマンションライフに最適な保険を、安心して選ぶことができるはずです。

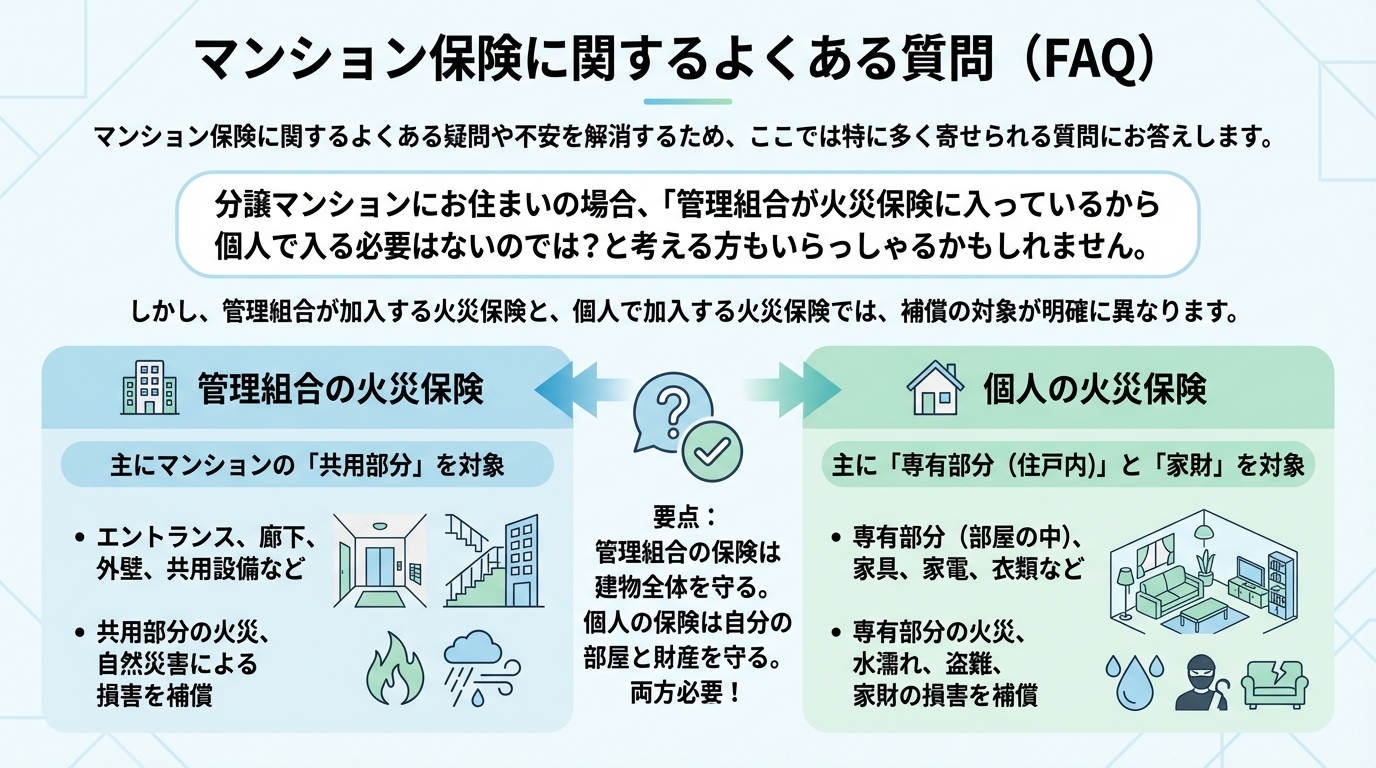

マンション保険に関するよくある質問(FAQ)

マンション保険に関するよくある疑問や不安を解消するため、ここでは特に多く寄せられる質問にお答えします。

Q. 管理組合の火災保険と個人の保険はどう違うの?

分譲マンションにお住まいの場合、「管理組合が火災保険に入っているから個人で入る必要はないのでは?」と考える方もいらっしゃるかもしれません。しかし、管理組合が加入する火災保険と、個人で加入する火災保険では、補償の対象が明確に異なります。

管理組合の火災保険は、主にマンションの「共用部分」を対象としています。具体的には、建物の骨格、外壁、屋根、廊下、エントランス、エレベーター、配管(共用部分)などが該当します。これは、マンション全体を維持管理するための保険であり、万が一の損害が発生した場合に、共用部分の修繕費用などをカバーするためのものです。

一方、個人で加入するマンション保険は、あなたの住戸の「専有部分」と「家財」、そして「個人賠償責任」などを対象とします。専有部分とは、壁や床、天井の内側、キッチンやお風呂などの設備です。また、家具、家電、衣類といった家財も個人の保険で守られます。さらに、水漏れなどで階下の住戸に損害を与えてしまった場合の賠償責任も、個人の保険で備える必要があります。

このように、管理組合の保険と個人の保険はそれぞれ異なる範囲を補償し、互いに補完し合う関係にあります。どちらか一方だけでは不十分なケースが多いため、両方の内容を理解し、適切に加入することが重要です。

Q. 賃貸の入居者です。保険加入は義務ですか?

賃貸マンションの入居者にとって、火災保険の加入は「義務」とされているケースがほとんどです。これは、賃貸借契約書に明記されていることが多く、契約の条件となっている場合が一般的です。

賃貸契約で加入が求められる火災保険は、主に以下の3つの補償がセットになっています。

家財保険: ご自身の家具、家電、衣類などの家財が、火災や盗難、水漏れなどで損害を受けた場合に補償されます。

借家人賠償責任保険: 借りている部屋を、火災や水漏れなどで損害してしまった際に、大家さんに対して負う賠償責任を補償します。これは、原状回復義務を果たすために非常に重要な補償です。

個人賠償責任保険: 誤って水を出したままにして階下の部屋に水漏れさせてしまった、ベランダから物を落として通行人に怪我をさせてしまったなど、日常生活における偶発的な事故で他人に損害を与えてしまった場合の賠償責任を補償します。

たとえ契約書に義務と記載されていなくても、これらのリスクに備えることは、安心して賃貸マンションに住む上で非常に重要です。万が一の事態に備え、必ず加入しておくことを強くおすすめします。

Q. 保険料はいくらくらいが目安?

マンション保険の保険料は、様々な要因によって大きく変動するため、一概に「いくら」と示すのは難しいのが実情です。主な変動要因としては、以下のようなものが挙げられます。

マンションの所在地: 地域ごとの自然災害リスク(台風、地震、水害など)によって保険料が変わります。

建物の構造: RC造(鉄筋コンクリート造)やSRC造(鉄骨鉄筋コンクリート造)は耐火性が高いため、木造に比べて保険料が安くなる傾向があります。

築年数: 新しい建物ほど保険料が安くなる傾向があります。

補償内容と保険金額: どこまで手厚い補償を求めるか、家財の保険金額をいくらに設定するかで大きく変わります。

特約の有無: 個人賠償責任保険や水災補償など、追加する特約の数や内容によって保険料が上乗せされます。

保険期間: 長期契約(5年、10年など)にすることで、年払いの保険料が割安になるケースがあります。

免責金額(自己負担額): 免責金額を高く設定するほど、保険料は安くなります。

一般的に、分譲マンションの火災保険と地震保険、個人賠償責任保険を含めた年間保険料は、数千円から数万円程度が目安となることが多いです。賃貸マンションの家財保険も同様に、年間数千円〜1万円台が一般的です。

ご自身のマンションの状況や必要な補償内容によって最適な保険料は異なりますので、必ず複数の保険会社から見積もりを取り、比較検討することをおすすめします。